玫瑰香精

玫瑰香精 鮮竹香精

鮮竹香精 柑橘香精

柑橘香精 薰衣草香精

薰衣草香精 姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 小蒼蘭香精

小蒼蘭香精 洋甘菊香精

洋甘菊香精 茉莉香精

茉莉香精 水蜜桃香精

水蜜桃香精

服務熱線

177-5061-9273

概要

嗅覺經濟賽道火熱,為什么跑出來的馬卻這么少?

疫情期間,受居家辦公的影響,消費者對家居用品的關注度提高,“家用香氛”進一步曝光在大眾視野、為中國的嗅覺經濟增加新的驅動力,資本也紛紛布局中國的嗅覺賽道。中國的嗅覺經濟尚處于起步階段,香水和香氛產品的滲透率低,但兩個市場均為千億級別市場,現階段,中國香水市場規模為99.2億元,未來存在廣闊的發展前景。從嗅覺經濟的產業鏈角度而言,中國嗅覺經濟上游集中度較為分散,與全球相比仍存在差距,中游品牌商競爭激烈、品牌形象存在差異,下游消費者尚未完全覺醒、需要市場教育。隨著市場的發展,中國嗅覺市場將因需驅動,反向推動產業鏈升級,根據頭豹研究院測算,中國香水行業將有望于2025年達到549.3億人民幣的規模。

1.嗅覺經濟的產品和品牌形象將更加細分

中游制造企業和品牌商將更加細分∶(1)香水的Z世代用戶占比日益增多,因此產品個性化成為行業發展方向。制造企業的產品將進一步偏向小眾香水和沙龍香水;(2)品牌形象將更細分。除高端品牌外,更多下沉市場的品牌將誕生,這主要是由于中國現階段香味產品的使用者比例中,中低收入人群占比遠遠低于用香發達地區的人群占比,市場廣闊。

2. 產業鏈將縱向整合

上游和中游制造企業將向自有品牌的方向發展,由于嗅覺行業的壁壘主要為香精配方,因此上游香精香料企業和中游制造企業擁有天然的競爭優勢。中游的品牌商需要縱向整合上游產業鏈,如建立自有供應工廠、收購上游香精香料和制造企業等,通過整合產業鏈資源拓寬企業護城河。

3."嗅覺經濟"行業下游的銷售渠道將向線下和直播渠道拓展

由于嗅覺具有難以描述和主觀性的特點,線下是"嗅覺經濟"的重要銷售渠道。品牌商可通過設立專柜、自營店、直銷店以及進駐國潮美妝店的形式鋪設渠道,以增加消費者的購買轉換率、擴大客群和提升品牌形象。線上渠道主要以直播為主,通過主播的生動描述,觀眾可得到沉浸式體驗,對于"嗅覺經濟"而言,這種如同朋友般推薦的方式比文字更有表現力,更容易提高轉化率,也有利于打造爆款香型,對于香水品牌來說,是較為契合的銷售方式。

名詞解釋

◆沙龍香∶由專業生產香水的香水沙龍出品,通常相對商業香有更大的調香自由度,面向小眾群體。

◆商業香∶商業品牌(通常是時裝品牌)出品的香水,主要面對大眾市場。

◆ 香料∶ 一種能被嗅覺感知氣味或味覺感知香味的物質,可能為"單一體",也可能為"混合體"、按照制法或原料可分為"天然香料"和"合成香料"。

◆ 香精∶一種由人工調配出來的含有兩種以上乃至幾十種香料.具有香氣的混合物,按用途可分為日用香精、食用香精和其他用途香精。

◆熟化香精∶將香精和香料通過熟化的化學反應產生大量新的化合物,從而造成香氣的變化。

◆Z世代∶ 出生于1995和2009年之間的消費者。

一、行業綜述

"嗅覺經濟"目前在中國仍處于起步階段,香水和香氛市場滲透率較低

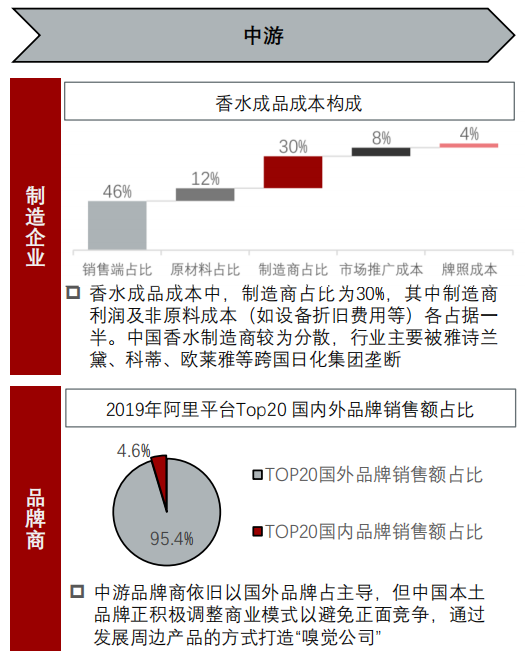

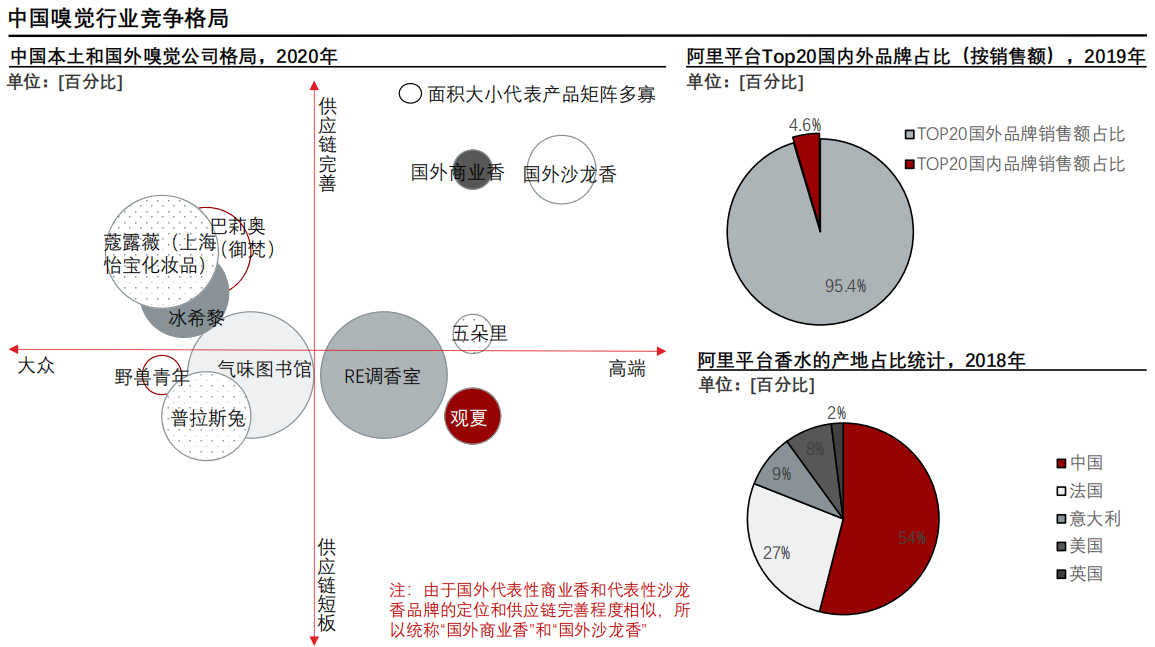

中國香水行業現階段仍然以歐美品牌占主導地位,但中國本土品牌也開始占據一定的市場份額,2019年阿里平臺上Top20品牌的銷售額中有4.6%為中國本土品牌

全球家居香氛市場規模快速增長,中國香氛本土品牌也開始進行融資

(一)、嗅覺經濟-概念界定與分類

嗅覺經濟作為舶來品,在中國市場尚處于起步階段。隨著東西方文化交流、消費升級和女性意識的崛起嗅覺經濟在香水和香氛領域存在較大發展潛力

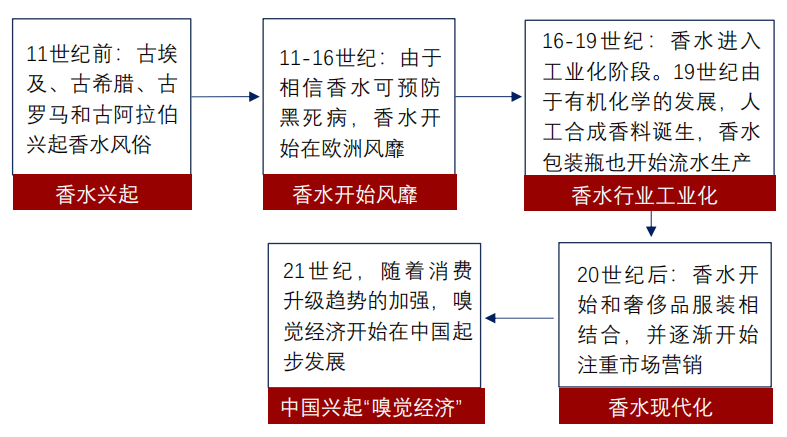

1、嗅覺經濟的發展歷程

嗅覺經濟在西方更為發達∶香水于11世紀自西方國家開始發展,在西方有豐厚的歷史土壤。由于香水傳入中國較晚,大部分中國消費者并沒有使用香水的習慣,其他形式的香氛也發展得較為緩慢。

2010年后,"嗅覺經濟"在中國興起∶現代女性擁有更多的收入和機會、崇尚"工作是為了更好地享受生活","貓咪經濟"、"顏值經濟"、"盲盒經濟"等"悅己經濟"快速發展,嗅覺經濟作為其中的細分賽道,受益于此并開始興起和發展。

2、嗅覺經濟的定義和范圍

目前市場上對嗅覺經濟尚未有明確定義。廣義而言,嗅覺經濟可包括所有依靠人類嗅覺而促進完成消費行為的經濟活動。受益于消費升級的驅動,to C端的香水和香氛行業發展迅猛,因此本報告中將香水及香氛行業作為嗅覺經濟的主要研究范疇。

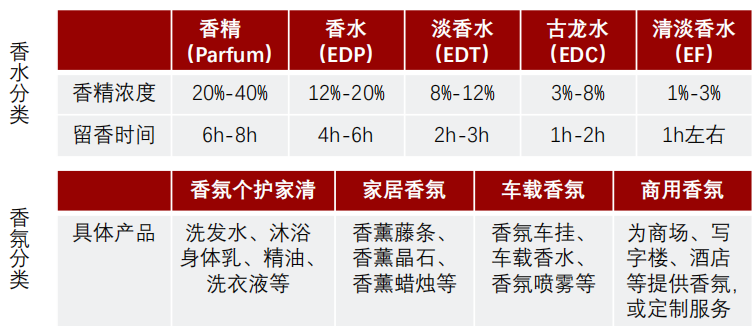

香水根據留香時間和香精濃度可分為5類,香精濃度越高,香水的留香時間就越長、價格也越高。在這5類香中,中國女性消費者更偏向使用淡香水EDT,男性由于更偏向使用香味較淡的香水,多用古龍水EDC

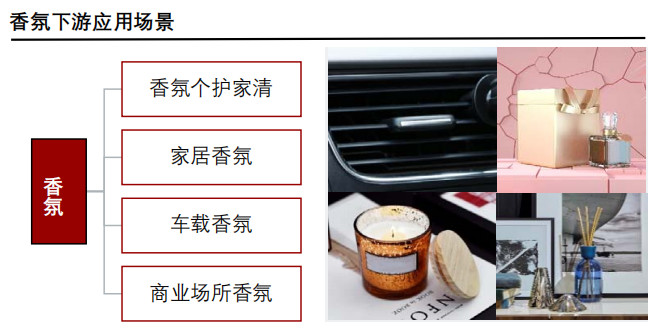

與香水的主要載體是人不同,香氛的應用場景較為廣泛。常見的香氛使用場景包括個人護理產品、家清產品、家居香氛、車載香氛和商用香氛,其中香氛個護和家居香氛的市場較為廣闊。

(二)、嗅覺經濟--香水市場發展現狀(1/2)

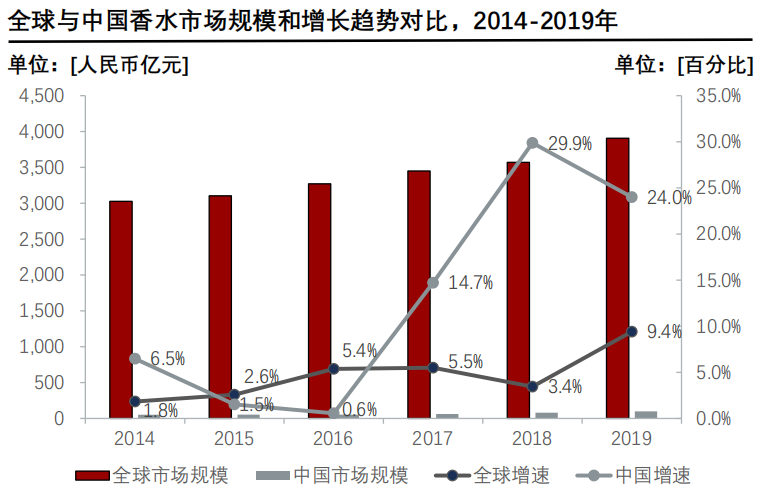

香水在國外的滲透率高、市場規模大,但是近幾年增長速度放緩。中國香水滲透率低、潛在市場規模大,有潛力成為支撐全球香水行業繼續增長的下一個市場。

歐美香水市場現已成為存量市場,市場滲透率高,增長緩慢。2014-2019年,全球香水市場規模增長雖保持上漲趨勢,但CAGR僅為4.3%。

中國香水市場目前滲透率低,發展空間大,有望成為新的增量市場。2019年,中國香水市場規模僅占世界香水市場份額的2.5%,自2016年起,在資本推動、經濟發展速度放緩和社交電商興起的驅動下,中國香水市場開始進入中高速發展階段,2017-2019年的CAGR達到17.2%。

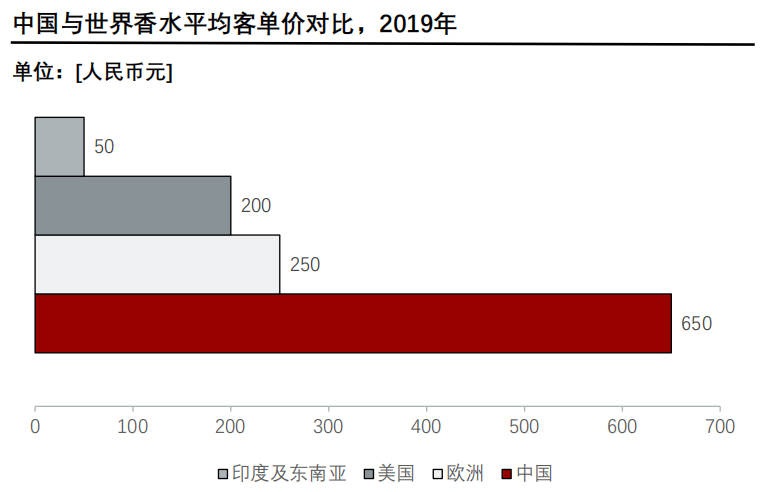

中國香水平均客單價較高,相比于其他成熟的香水市場,中國的香水仍然被視為"奢侈品"。受限于當前較高的定價,中國香水的消費客群較為狹窄。

中國的香水消費者購買能力強.屬于優質客群。隨著市場的發展,國產品牌加大對品牌的宣傳和消費者教育,不僅能夠吸引現有的高購買力消費者,也能夠吸引更多樣的消費群體。因此香水產品在中國擁有高利潤和藍海的優勢,有望獲得超過其他國家地區的利潤率,發展前景廣闊。

(二)、嗅覺經濟--香水市場發展現狀(2/2)

中國香水市場占比依舊以國外奢侈品品牌為主,但是國產品牌亦開始發力。疫情期間,香水逐漸取代彩妝成為個人標志,特點更鮮明的沙龍香水市場增長迅猛。

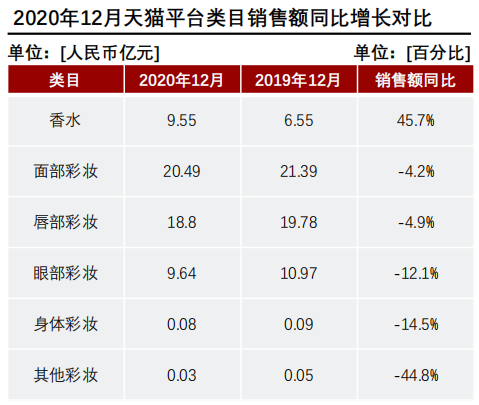

與2019年12月相比,2020年由于疫情需要佩戴口罩、臉部被遮擋導致消費者化妝需求減少,從而導致整體彩妝銷售額下降。

作為個人風格和精致度的體現,香水在疫情期間成為彩妝的替代品,2020年12月香水的銷售額同比增長45.7%。

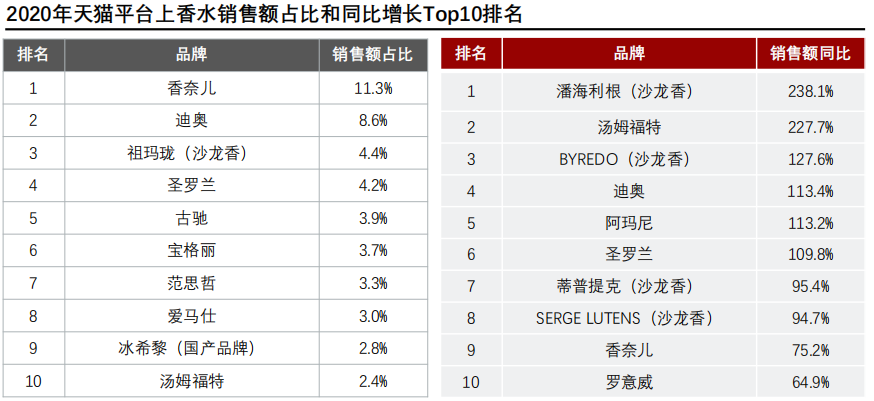

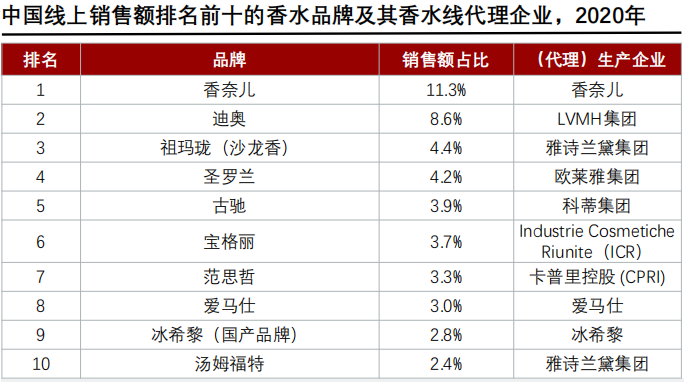

2020年國外奢侈品品牌仍然是中國消費者購買香水的首選。從銷售額統計,天貓平臺香水銷售額最高的前10名品牌中8個為國外奢侈品品牌,1個沙龍香水品牌及1個國貨品牌。其中,香奈兒和迪奧的合計份額達到20%,可見多數中國消費者暫時仍偏愛品牌效應較強的商業香。

從2020年香水的銷售額增長數據來看,中國消費者開始追逐更個性化的香水品牌。數據顯示,2020年香水銷售額同比增長率最高的前10名品牌中,4個都為沙龍香品牌,比起商業香更凸顯小眾及個性。相對于商業香而言,沙龍香水更少見、調香方式更大膽、更能滿足人們彰顯個性的需求,獲得了更高的市場增速。

(三)、嗅覺經濟—香氛市場發展現狀(1/2)

由于經濟下行導致"口紅效應"和香氛下游場景的拓展,香氛行業在國外和中國都處于高速發展階段,擁有千億人民幣的廣闊市場。

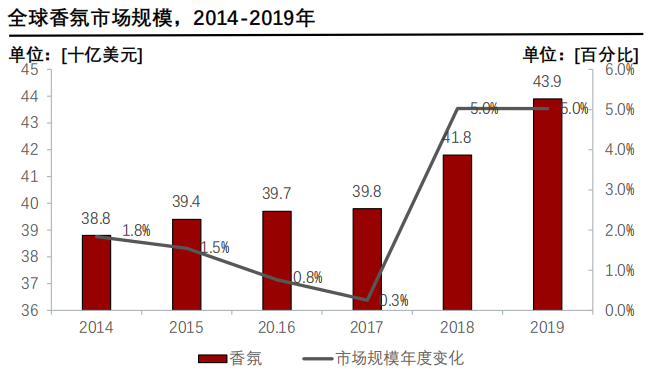

全球香氛市場在2019年達到439億美元的市場規模。得益于家居香氛這一細分品類的快速增長,2018年香氛市場總體規模增長較大,且開始廣泛應用于香氛個護、家居香氛、車載香氛等不同場景,下游客群得到廣泛擴展。

香氛作為受"口紅效應"影響的行業,在經濟下行時通常會有更好的市場表現。自2018年起,中美之間的貿易沖突日益加劇,國際局勢動蕩不安,消費者更傾向于購買能夠"安撫情緒"的產品,香氛產品因此受益。

中國本土香氛品牌亦開始受到資本市場追捧,初創品牌的發展得到較充足的資金支持。2020年有4家涉及香氛的公司進行融資,其中摩登巴赫主營香氛洗護,其董事長兼總經理也為RECLASSIFIED調香室的創始人,可見香水品牌現在開始依靠香氛進行生命曲線的二次發展。

融資公司中,多為To C端的香氛品牌公司,此外自身擁有供應鏈且能夠提供To B服務的公司也較受歡迎。如御梵集團向海外香水品牌提供代工,2012年開始發展其自營香水品牌"巴莉奧",于2019年獲得數百萬人民幣的天使輪融資、2020年獲得數千萬人民幣的戰略融資。

(三)、嗅覺經濟——香氛市場發展現狀(2/2)

香氛產品多種多樣且市場均有較高天花板,其中香氛洗護這一細分市場增速較快,有望達到千億人民幣級別市場規模。

香氛的下游應用場景廣闊,多數個護產品都可使用"香氛概念",如"香氛洗發水"、"香氛身體乳"、"香氛洗衣液"等,家居香氛如今也包含了香氛精油、蠟燭、藤條、晶石、噴霧等多種多樣的產品形式。

家居香氛在疫情中借勢增長∶與2019年3月相比,英國高檔室內清新劑的銷量同比增長37%,香薰蠟燭銷量同比增長6%。車載香氛隨著汽車行業的變革、及汽車更換周期的到來,將經歷增長。高端商場由于更注重用戶線下體驗,在疫情后逆勢上揚, 2020年全國個體戶倒閉300余萬家,但北京SKP2020年銷售額卻同比增長15%。即使線上經濟蓬勃發展,線下經濟由于具有可實際體驗產品的優勢,難以被取代,因此商場需從環境香氛、柜臺擺設、線下活動等各方面進行優化,這也為提供商業場所香氛的企業帶來發展機會。

2014年,中國的洗護產品經歷了第一次"成分變革",滋源推出的"無硅油"洗發水帶動了中國洗發產品的成分升級換代和外資品牌的模仿,并推動增速放緩的中國洗護市場繼續增長。2015年,外資快消品牌在中國銷售額下跌1.4%,本土快消品牌銷售額增長7.8%。

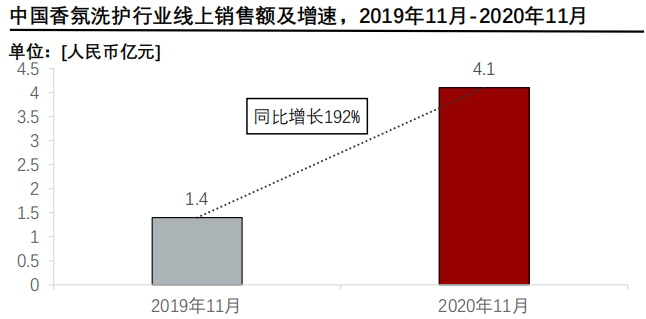

2015年,LG旗下品牌菲詩小鋪(the Face Shop)引進香氛洗護產品,隨后,快消品牌紛紛開始推出香氛洗護產品。洗護行業將香氛產品視為"情感變革""帶來的新成長曲線,即洗護產品不僅能滿足用戶的必需需求和功效性需求,還可滿足用戶的情感需求。2019-2020年,中國的香氛洗護占總洗護市場銷量比重逐漸增多,2020年,阿里平臺香氛洗護銷量占洗護產品比重為35.1%。

二、市場規模測算

中國香水行業2016年進入中高速發展期

疫情為中國香水行業的發展添加外在驅動,中國香水行業在2020年進入高速發展時期

(一)、全球及中國香水市場規模

中國的香水市場從2017年開始,在消費升級、外資刺激和經濟增速放緩的環境下,開始進入中高速發展期。由于疫情進一步催生了"情緒經濟",預計疫情后中國的香水行業將高速增長。

中國香水市場在2017年以前處于低速增長期,嗅覺經濟處于萌芽階段,消費者對嗅覺經濟還沒有明確的認知。2017年后,香精巨頭如奇華頓開始在中國布局工廠,雅詩蘭黛、科蒂、資生堂、LVMH和歐萊雅等企業紛紛開始收購小眾香水品牌并推出香水產品,中國國內嗅覺經濟開始進入快速發展期,2017-2019年的CAGR達到17.2%。

2020年,疫情促進一部分消費者將香水視為彩妝產品的替代品、國家政策指引擴大內需、同時中國國內外資本發力進行市場教育,預計香水市場的滲透率有較大提升并進入第一階段的爆發期,測算得出未來5年的CAGR有望達到27.7%。

除東亞地區以外的消費者已有多年香水使用習慣,市場較飽和,全球香水市場規模預計將保持穩步增長。

三、產業鏈分析

全球香水香氛行業的上游較為壟斷,中國香水香氛行業上游集中度相比外國較低,仍有發展空間。

中國的香水品牌采取矩陣式打法,避免與國外香水品牌正面競爭

香水香氛下游消費者以90后為主,主要為中高收入人群。

(一)、香水和香氛行業產業鏈

香水香氛行業上中游為外資龍頭企業,國產品牌需要克服技術、資金、大客戶、人才和環保等壁壘才有望迎來發展契機。

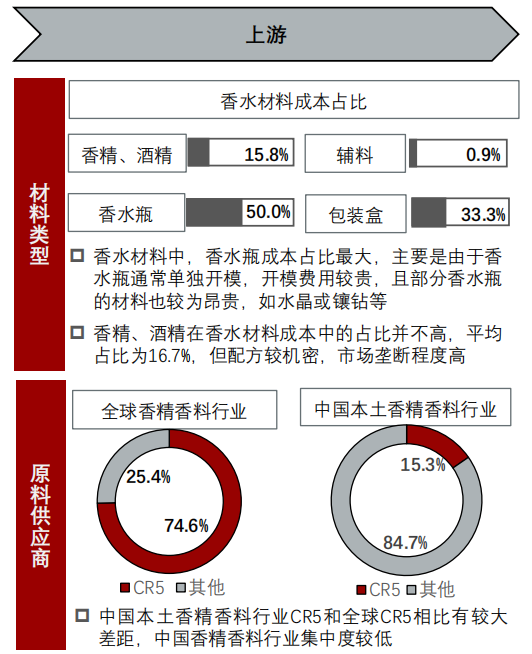

(二)、香水香氛產業鏈-—上游香精香料企業(1/3)

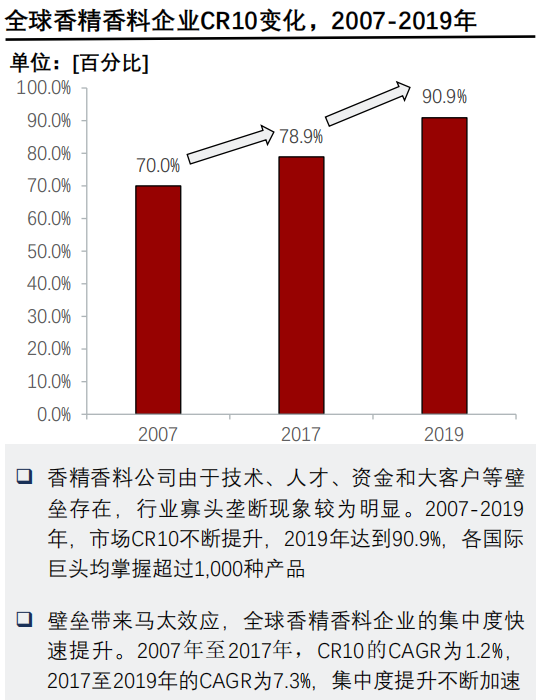

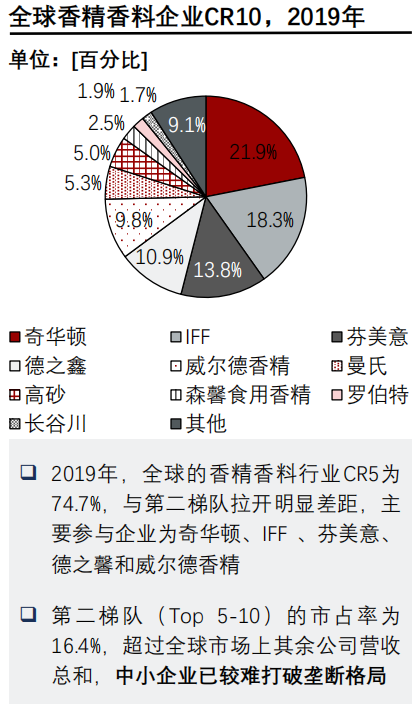

香水香氛行業上游處于寡頭壟斷的發展階段,龍頭具有馬太效應,全球CR10穩中有升。

中國上游行業集中度有待提升,本土龍頭企業有望打破競爭格局,小企業面臨整合風險

(二)、香水香氛產業鏈-—上游香精香料企業(2/3)

香精香料企業的壟斷主要因為技術、人才、資金和大客戶壁壘,中國本土企業的主要難點在于技術壁壘和人才壁壘

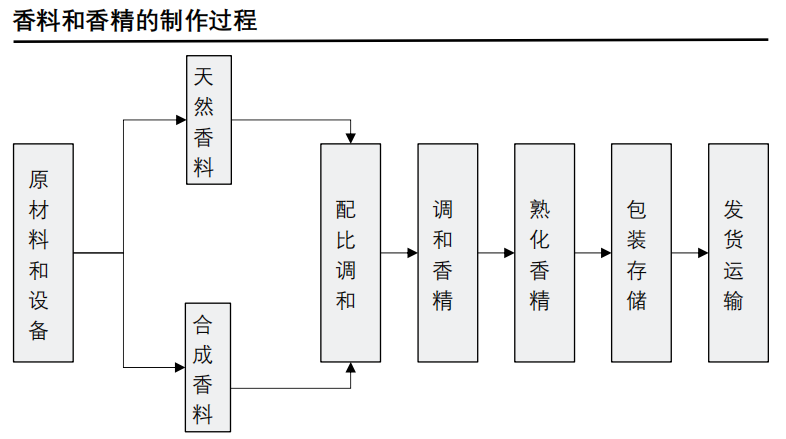

香料分為天然香料和合成香料,天然香料來源于植物原料和動物分泌物,合成香料來源于石油化工。天然香料雖然品質好,但來源有限且萃取價格昂貴。如萃取一公斤的玫瑰精油,需要3.5噸的玫瑰花瓣,約100萬朵玫瑰花,存在著較高的資金壁壘。合成香料成本較低,但是需要從石化原料中合成香料,目前市場有6,000余種香料,較小眾的香精香料工藝通常由龍頭企業獨家掌控,技術壁壘高

制成香料后,需要人工進行配比調和成香精,但這一過程的制備工藝復雜,原料由幾種至上百種香料制成,差異較大,而全球僅有約400位專業調香師,存在較高的人才壁壘

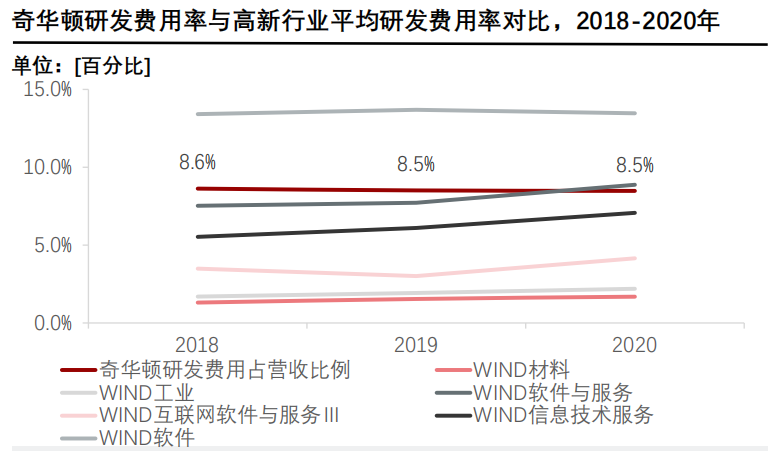

作為香料香精行業的龍頭,奇華頓的研發投入占營收比例達到8.5%。相比高新技術行業的平均研發投入占營收比例,奇華頓對于研發的投入較高,僅低于軟件行業,與軟件與服務行業的研發費用率基本持平

除奇華頓,其他香料香精企業龍頭對于研發的投入皆高于6.5%。2020年,德之馨的研發費用率為6%,華寶股份為7.3%,行業巨頭平均研發費用率為8%。

(二)、香水香氛產業鏈-—上游香精香料企業(3/3)

中國香精香料總產量高,但行業格局分散,小企業主要生產技術簡單的香精香料,與龍頭的營收斷層逐漸拉大。疊加宏觀層面,若內需繼續擴大,中國國內香精香料龍頭將"因需驅動",有望打破外企壟斷。

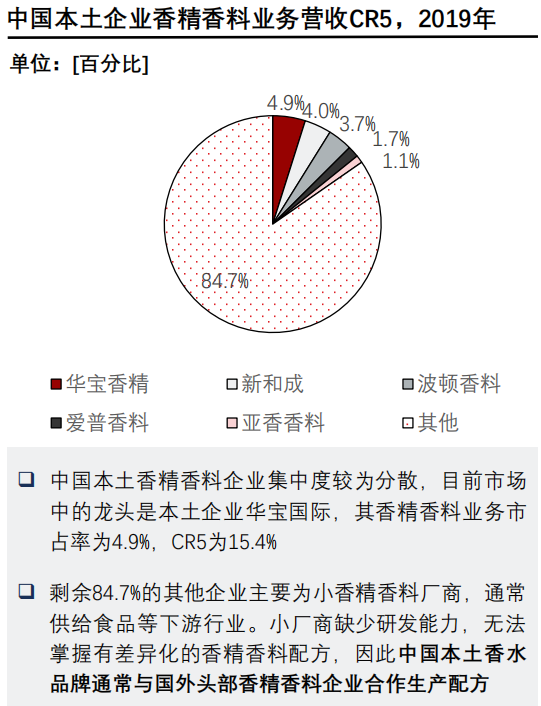

中國有1000余家香料香精企業,但2019年,年銷售額億元以上的企業僅10余家,規模以上企業300余家。香精香料行業總體集中度低、資產規模較小,多數小企業僅具備簡單的香精香料生產技術,尚未形成護城河。

與國際龍頭相比,中國香精香料龍頭市占率較低。2019年中國香精香料市場規模為449億元,中國本土企業的CR5為19.2%,存在較大提升空間。

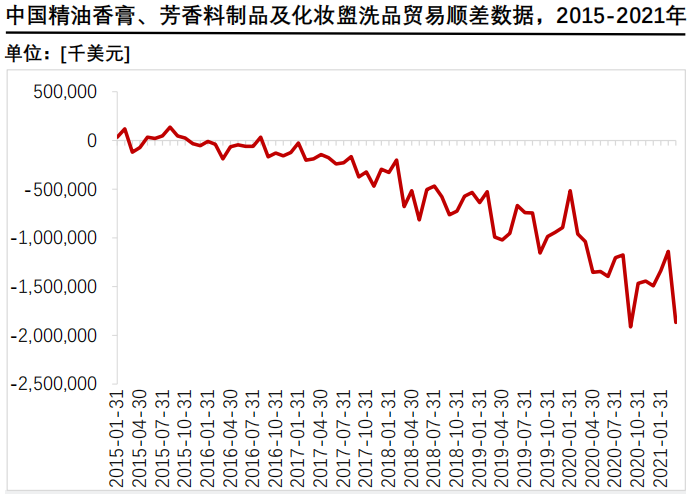

中國對于香氛日用品的需求逐步增強,倒逼中國廠家提高產量和增強研發。2015-2021年,中國對于香氛制成品需求增強,進口商品金額遠遠超過出口金額,形成貿易逆差,這將刺激中國香氛制造產業進一步發展

截至2020年,中國頭部香料企業已經在涼味劑WS-23、香芹酮、二氫茉莉酮酸甲酯和呋喃酮等多種新型合成香料產品具備生產能力。

(三)、香水香氛產業鏈--中游香水制造企業和"嗅覺"品牌(1/3)

中游香水品牌商多為香水制造企業,而中國香水企業多為小型制造企業代工,制造商缺少技術優勢,品牌商缺少品牌優勢,因此短時間內中國香水企業難以打破競爭格局

奢侈品品牌的香水美妝線多交由專業的香水和化妝品制造公司生產,現階段全球知名的香水制造和代理企業包括雅詩蘭黛集團、歐萊雅集團、資生堂集團和科蒂集團。

雅詩蘭黛集團旗下的著名香水品牌包括祖瑪瓏、湯姆福特、Kilian、LE LABO、AERIN BEAUTY等,歐萊雅集團旗下的著名香水品牌包括蘭蔻、圣羅蘭、阿瑪尼、Atelier Cologne等,科蒂集團旗下香水品牌包括BURBERRY、CALVIN KIEIN、GuCCl、HUGO BOSS、Chloé、TIFFANY&CO.、MARC JACOBS、BOTTEGA VENETA、miu miu等。此類香水制造企業和化妝品集團運用多品牌矩陣和收購其他香水品牌等方式提高市占率,是較傳統的香水公司運營模式。

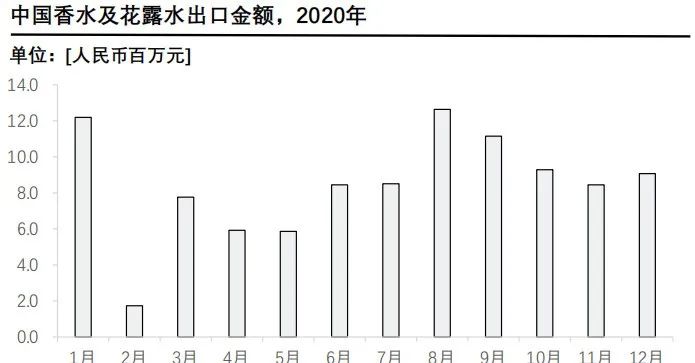

2020年中國的香水及花露水出口總金額為10.1億元人民幣,同年全球香水市場規模約4125億元人民幣,中國香水制成品出口僅占全球香水銷售額的0.2%。

2020年中國香精香料產量約為135.6萬噸,奇華頓作為香精香料行業的第一巨頭,產量為38萬噸。由于香水行業"以需定量",奇華頓在需求端市占率約為22%(銷售額),刨去其作為龍頭的溢價(假設為1.5倍),其產量約占全球產量15%,則全球香精香料產量約為253萬噸,中國香精香料產量在全球的占比約為53.6%。

香精香料材料產量占比高,但出口的香水制成品占比低,說明中國的香水制造企業雖有原材料優勢,卻缺乏領先的制造技術和知名品牌。

(三)、香水香氛產業鏈—-中游香水制造企業和"嗅覺"品牌(2/3)

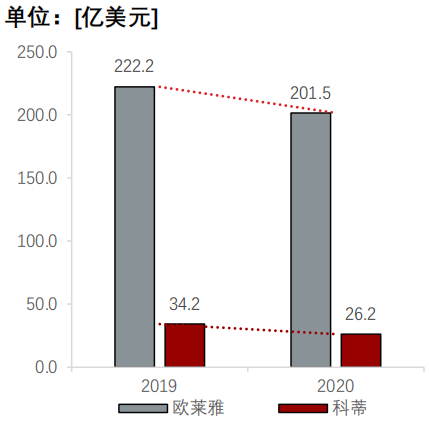

科蒂集團是香水行業龍頭企業之一,其商業模式主要是通過收購和代理知名奢侈品牌的香水美妝線盈利,但近年來由于消費者更偏愛小眾香水,科蒂旗下的品牌逐漸老化、營收下降。

科蒂集團主要生產香水、美妝和指甲產品,香水在科蒂集團的2020年整體營收中占比約55%,是主要收入來源

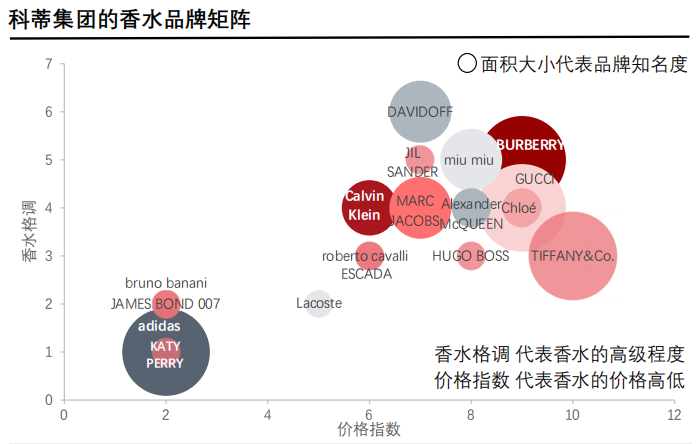

在對科蒂集團的香水品牌矩陣分析中,由于香水主要受品牌形象和價格驅動,因此可從香水的格調和價格指數兩個維度進行評估。科蒂集團的香水分為奢侈香水品牌和大眾香水品牌,其中約75%為奢侈品香水品牌,25%為大眾香水品牌,均為商業香,無沙龍香,同質化現象較為嚴重。

科蒂集團香水品牌偏大眾化∶科蒂自有獨立香水品牌為妙巴黎及蜜絲佛陀,其余均為品牌的香水線代理。這兩個品牌均為大眾商業香水品牌,其品牌主業為彩妝。歐萊雅的自有香水品牌為歐瓏和蘭蔻,均為高檔品牌。

科蒂集團香水品牌面臨老化∶2020年由于疫情原因,科蒂香水業務營收減少了23.5%,歐萊雅香水業務營收減少了9.3%。科蒂的營收下降幅度大主要由于尚在對收購的品牌進行業務整合,且2020年暫無現象級新香水,舊香水產品略顯乏力。歐萊雅在2020 年收購了兩個新的香水品牌、推出3款新香水、舊香水中圣羅蘭的Libre香水持續發力,進入全球香水銷量前十,收購的沙龍香水歐萊雅科蒂增速也快于商業香水。

(三)、香水香氛產業鏈—-中游香水制造企業和"嗅覺"品牌(3/3)

受益于消費者對香水的品味逐漸發生改變,中國香水品牌有望先通過周邊"非社交型嗅覺產品"打通供應鏈、技術壁壘、樹立起品牌形象并進行市場教育,再搭上"小眾"的快車,塑造香水"爆款"

氣味圖書館以"涼白開"為例的商品矩陣

氣味圖書館的商業模式是樹立明星香水單品,再推出周邊產品進行輔助售賣。一方面,中國敢于嘗試小眾國產香水的客戶群體較少,香水天然具有"社交屬性",是非必需品,需要通過長期的市場教育打造品牌形象。而通過"非社交屬性"且剛需的洗護產品,可吸納更多的客群,這部分客群之后存在較大幾率轉換為品牌的香水用戶。另一方面,周邊產品使用周期短、復購速度更快,且香型重復使用降低了供應端成本,可為品牌帶來更高的營業利潤。

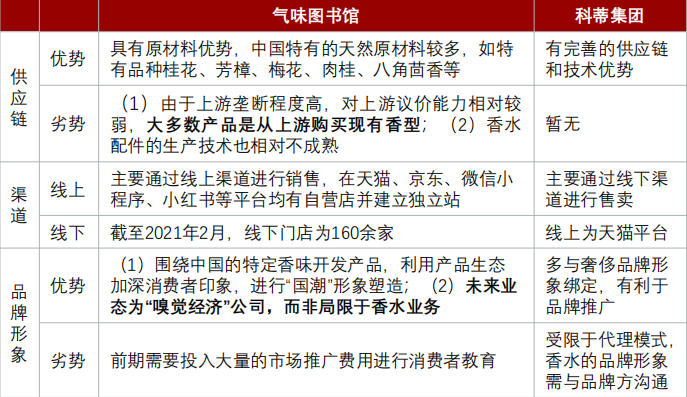

氣味圖書館與科蒂集團的商業模式對比

與科蒂集團相比,氣味圖書館的主要難點在于產品供應鏈和品牌形象塑造。產品供應鏈方面,受制于上游香精香料行業的壟斷局勢,氣味圖書館缺乏議價能力,只能購買現有香型。但隨著中國香水市場規模擴大,議價權變大,香型可與上游協商開發,如和國外上游企業一起合作研發"涼白開"香型。

本土香水品牌形象短期內不占優勢,需要用較大的預算和精力進行市場營銷。但隨著沙龍香日益受到消費者青睞,未來本土香水可先通過"嗅覺產品"夯實基礎,再打造"小眾爆款"香水,實現品牌形象的彎道超車。

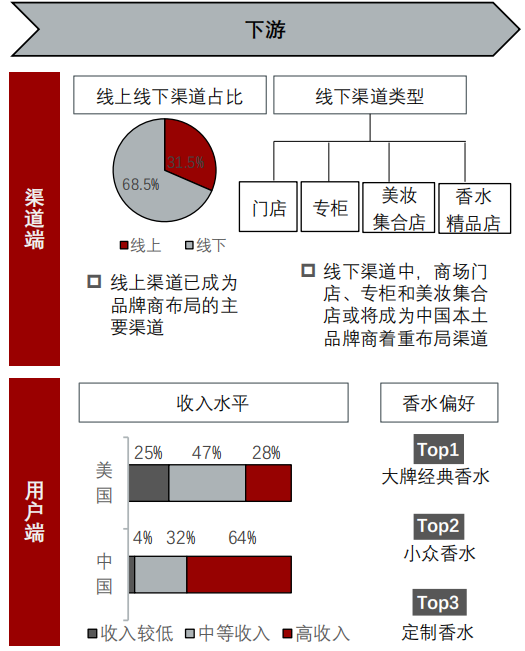

(四)、中國香水香氛產業鏈——下游銷售渠道和消費者畫像(1/2)

為降低進入門檻和成本,目前中國本土香味品牌主要進行線上渠道銷售。但隨著用戶對嗅覺體驗感的需求增強,品牌將進一步發展線上渠道中的社交電商和直播,以及重點鋪設線下渠道

中國的"嗅覺經濟"處于起步階段,消費者對香味的認知參差不齊,因此需要依靠社交平臺進行用戶教育,社交電商有利于用戶提高購買決策效率

直播銷售將成為香水線上銷售的重要渠道。直播具有沉浸式、直觀的優點,適合單價較高復購率較低的產品,未來是香水的重要發力渠道

嗅覺、聽覺難以用語言描述,線下渠道必不可少。專柜門店有利于提升品牌形象,美妝集合店加速擴張且受眾和嗅覺經濟的受眾畫像高度重合,因此品牌需要線上線下渠道同步發力

(四)、中國香水香氛產業鏈——下游銷售渠道和消費者畫像(2/2)

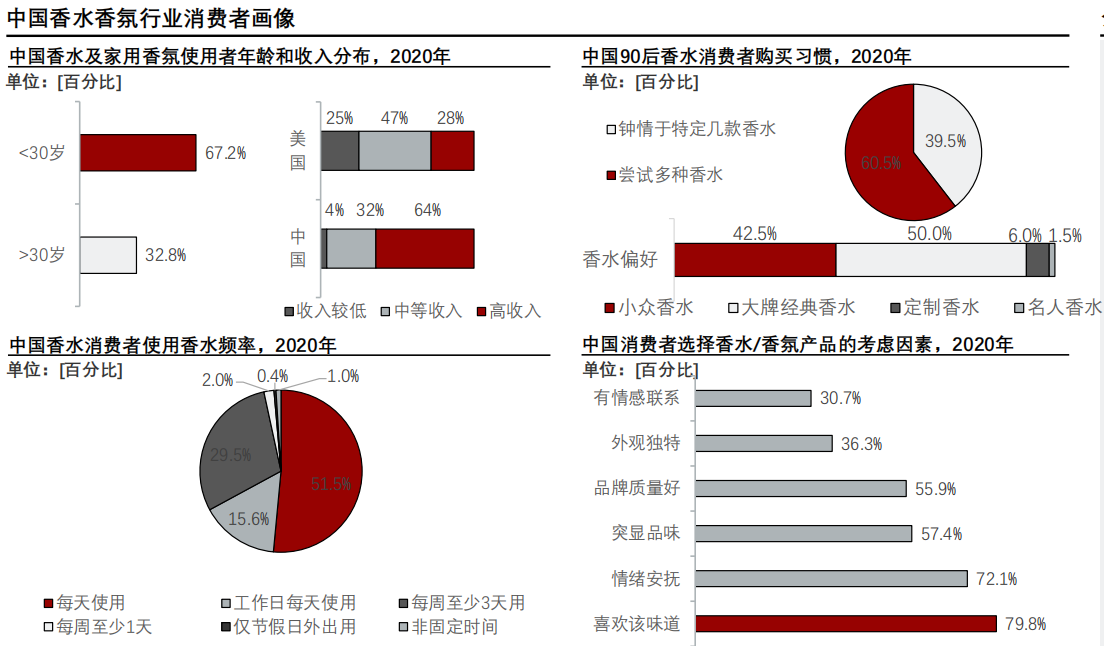

近幾年的市場教育催生了年輕的"嗅覺"消費者,為喜好和個性品味買單。同時,中國香水和香氛產品仍帶有"輕奢"屬性,主力購買軍為中高收入人群,未來下沉市場存在品牌機遇。

中國香水香氛消費者多為90后,收入水平偏高香水香氛產品營銷應從年輕消費者角度出發。但與美國相比,中國家庭香氛使用者普遍收入較高,一方面是由于市場的產品多為舶來的奢侈品牌,另一方面則是由于較低收入人群對流行趨勢存在滯后反應。未來中國香氛品牌可選擇高性價比的品牌定位,市場潛力較大。

中國60.5%的90后消費者將香水視為像口紅一樣的消費品,僅39.5%的90 后消費者愿意復購幾款香水。為符合消費者口味,香水品牌需不停推陳出新,避免生命曲線衰退。

中國51.5%的香水消費者為每天使用香水的高頻用戶。在購買香水時,中國消費者更喜歡大牌經典香水和小眾香水,主要考慮產品的味道、對情緒的安撫作用、品味。大多數本土香水品牌的切入點為"情感聯系",反而是現階段消費者最不易考慮的因素。

四、驅動因素和競爭格局

"嗅覺經濟"作為非必需消費品,主要受到經濟大環境和消費者需求驅動

下游競爭格局較為激烈的同時,品牌定位具有差異化,但暫無龍頭企業

(一)、中國嗅覺經濟行業驅動因素-—宏觀經濟環境帶來的供給和需求端的推拉力

嗅覺經濟作為非必需消費品,依靠下游消費者進行驅動。消費者對非必需消費品的需求主要受市場教育影響,而市場教育由資本推動,資本走向由宏觀經濟環境決定,直觀表現為供需兩端的推拉力

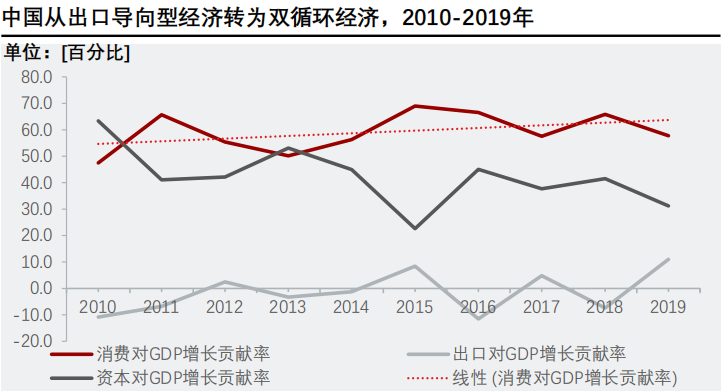

自2013年起,驅動中國GDP增長的"三駕馬車"中最主要的那一架轉為消費,從原先的出口導向型經濟逐漸轉為現在的雙循環經濟,發掘內需潛力,減少對外部經濟的依賴。

自2014至今,中國著重進行產業結構改革和升級,通過逐漸打通產業鏈推動消費升級,從供給側給予消費升級以推力。2020年,中國政府提出雙循環經濟、進一步確定了以國內大循環為主體,國內國際雙循環互相促進的方向。因此供給端升級為消費升級提供了推力,為嗅覺經濟創造了發展條件。

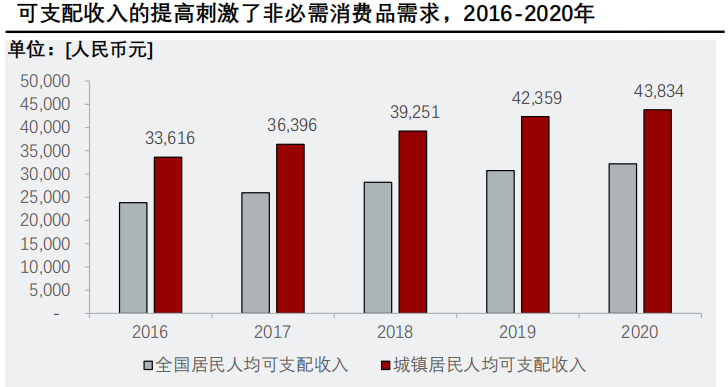

中國的全國居民人均可支配收入不斷提高,2016-2020年的年復合增長率為6.2%,增長速度較快,人均可支配收入的提高促進了居民非必需消費品的消費需求,從需求端拉動非必需消費品的增長

中國經濟增長放緩和2020年全球疫情,進一步促進消費者對"情感經濟"的需求提振。"口紅經濟"效應下,彩妝受制于佩戴口罩的要求,而香水香氛產品則不受限制。此外,90后已成為消費主力軍,傾向于購買個性化和體現自身性格的產品,嗅覺產品通過繁雜的配方提供差異化,能夠成為最好的"情感消費品"。

(二)、中國嗅覺經濟行業競爭格局

中國本土嗅覺公司的供應鏈普遍存在短板,品牌定位差異化較大。但行業尚處于初期發展階段,競爭者較多,差距不大,行業集中度低。

中國本土嗅覺公司的特征是產品矩陣范圍大但供應鏈存在短板。品牌形象上,中國已興起一批定位較高端的中國本土品牌,如沙龍香品牌五朵里、香氛品牌觀夏等,也存在一批主打大眾化的品牌,如氣味圖書館和冰希黎等。值得注意的是,雖主打大眾化,此類品牌的產品單價普遍比外國大眾化香水的單價高,因此與未來向下沉市場布局的戰略并不沖突。

現階段中國的嗅覺公司暫未有明顯梯級,本土香水品牌銷售額與國外品牌相比仍有明顯差距。但阿里平臺上54%的香水為中國生產,這主要是由于線上銷售的中國香水產品多為無品牌產品,下沉市場暫未有品牌深耕,整體行業集中度分散。

五、政策和發展趨勢

嗅覺經濟借力消費升級和擴大內需的政策東風,發展前景明確

中國的嗅覺經濟未來將會在產品、銷售渠道、供應鏈和品牌形象上進行突破

(一)、中國香水香氛行業政策分析

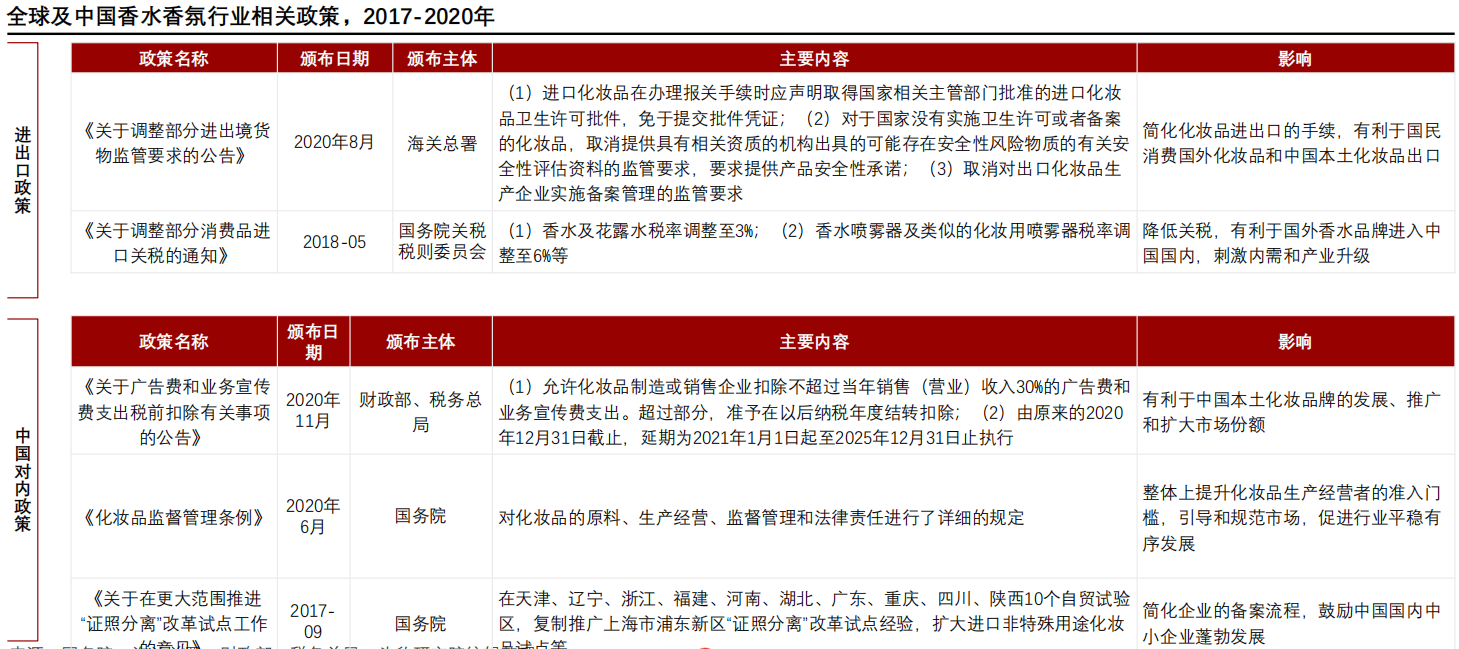

自2017年以來,中國頒布多項公告和通知為化妝品企業的發展提供更寬松的政策環境,更有利的稅務條件,并鼓勵化妝品和香水品類的進出口貿易。

(二)、中國嗅覺經濟行業發展趨勢(1/2)

中國嗅覺經濟行業未來的發展將從產品、品牌定位、供應鏈和銷售渠道四個方向進行突破,產品和品牌定位會以年輕消費者的消費習慣為導向并向藍海市場發展

產品差異化和矩陣化∶(1)產品在外觀和內容物上進行差異化拓展以符合新時代消費者的消費習慣;(2)嗅覺公司采取產品矩陣的打法,拓寬客群、降低成本和增加復購率,并通過重復出現的獨特香型進一步樹立品牌形象

更多品牌開拓下沉市場∶不同于開拓年輕市場,下沉市場主要針對的是消費水平有限、但不局限于年齡的市場,這部分市場長期被忽視,但其需求一直存在,未來將成為嗅覺經濟增長的重要部分

(二)、中國嗅覺經濟行業發展趨勢(2/2)

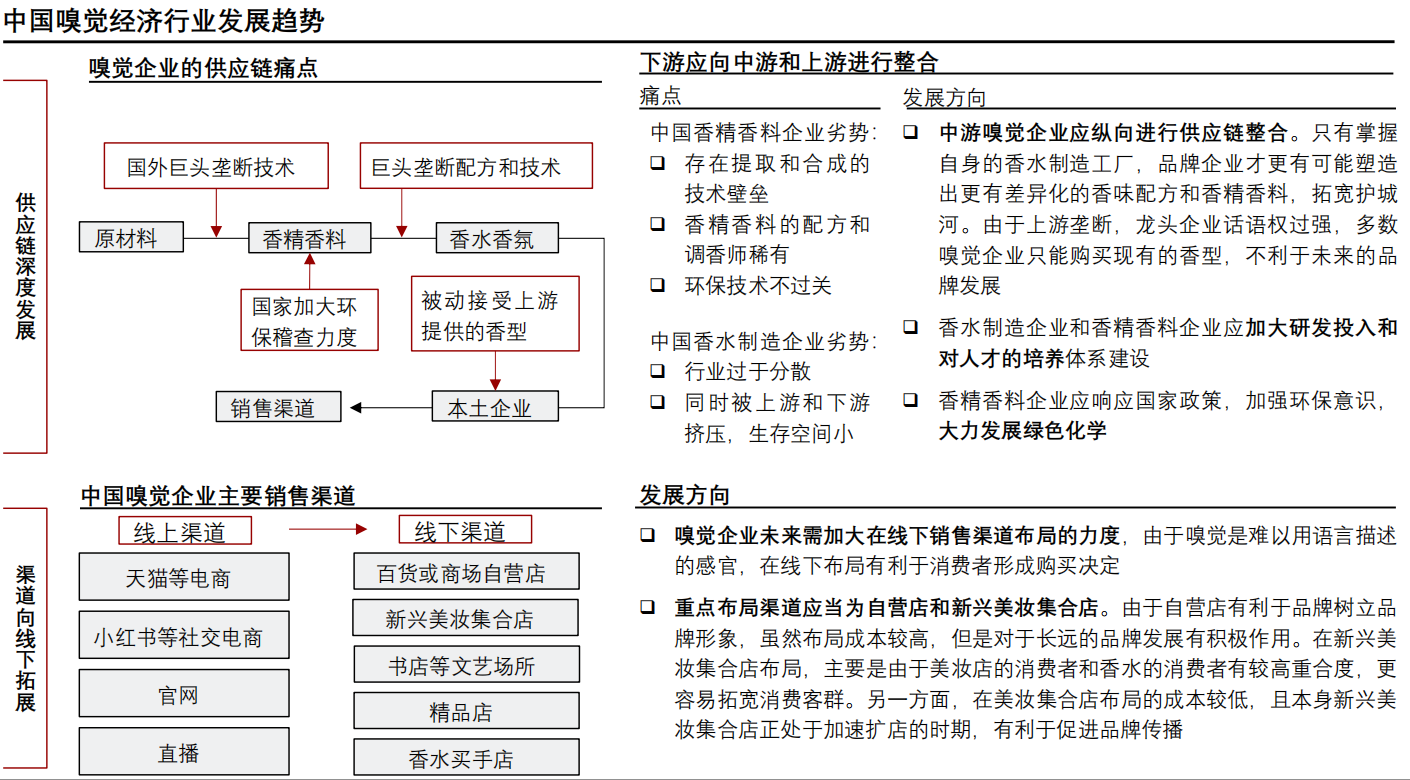

除了從產品和品牌形象方面進行突破,供應鏈才是中國的嗅覺經濟能否真正擁有護城河的關鍵因素。因此下游的品牌商應當主動對上中游的供應鏈進行整合,并拓寬下游的銷售渠道。

供應鏈端深度發展∶(1)自身的香水制造工廠,品牌企業才更有可能塑造由于嗅覺行業的差異化和核心競爭力主要依靠上中游的香精香料配方,下游嗅覺企業應當縱向進行供應鏈整合; (2)中游和上游企業應當加大研發投入、人才投入和環保投入,以在集中度越來越高的行業中得以存活。

渠道向線下拓展∶為促進消費者形成購買決策,嗅覺企業應提高消費者的沉浸體驗,因此線上的直播和線下渠道是最有利的銷售方式。線下渠道中,百貨或商場的自營店以及美妝集合店有較大優勢。