姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小蒼蘭香精

小蒼蘭香精 茉莉香精

茉莉香精 玫瑰香精

玫瑰香精 水蜜桃香精

水蜜桃香精

服務熱線

177-5061-9273

一、香精香料及產業鏈情況

香料是一種能夠依靠嗅覺或味覺感受到香味的有機化合物,也稱香原料,主要用于調配成香精用于加香產品,或直接作為食品添加劑使用。香精是由香料和相應輔料構成的具有特定香氣或香味的混合物,一般用于加香產品后被消費。

香料香精并不是人們生活中的直接消費品,而是作為配套的原料添加在其他產品中,其被廣泛應用于食品、煙草、日化、醫藥、飼料、化妝品、紡織和皮革等各行各業,用量雖微,但其對產品品質至關重要。

香精香料行業的上游包括香料植物種植、香料動物養殖、石化煤化工和油脂加工等行業,下游主要為食品飲料、日化、煙草、飼料等行業。

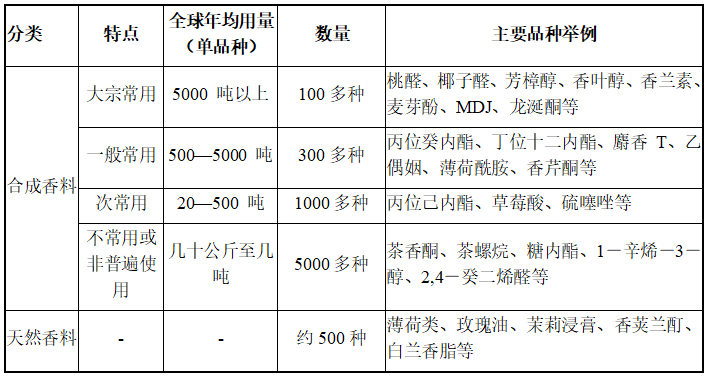

二、香料分類、香料種類及需求量情況

1.香料分類

按原料來源及制造工藝的不同,香料分成天然香料和合成香料。天然香料的優點是主要成分來源于天然,相對而言符合健康理念,產品味道層次豐富,但由于受到自然條件限制,數量有限,價格相對較高;合成香料通常由化工原料通過化學手段合成制成,合成香料的優點是原材料來源廣泛,產品品類較天然香料豐富,缺點是味道層次單一,需要組合調配使用。

2.香料的種類及需求量情況

目前,世界上香料品種約7000種,數量眾多,其中合成香料約6000多種、天然香料(國際市場有名錄的)約500種。根據下游的用量及用途的不同,不同香料品種的市場需求量從幾十公斤至上萬噸不等,差異較大,基本情況如下:

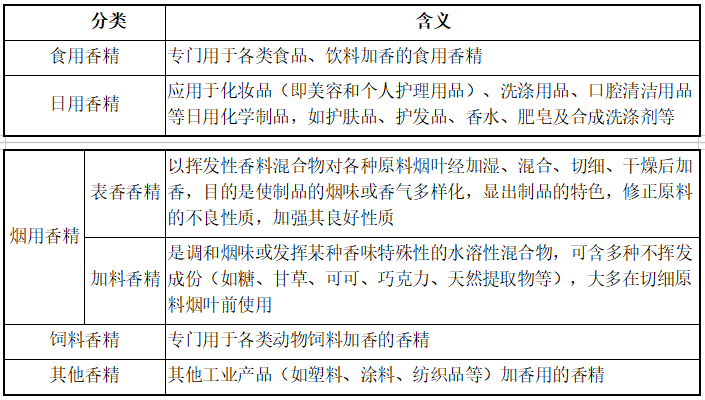

三、香精大類及應用

香精是由多種香料、溶劑或者載體及其他輔料調配而成的芳香類混合物,通常直接用于增加各類終端產品的香氣和氣味。隨著全球的經濟增長及消費升級,消費者對于食品等消費品的要求愈來愈高,在食品、飲料、日化、煙草等眾多行業中,香精都有著廣泛的應用。

四、香精香料行業發展狀況及趨勢

香精香料行業屬于弱周期行業,市場規模隨著全球經濟的發展和人類生活水平的提高穩步增長。

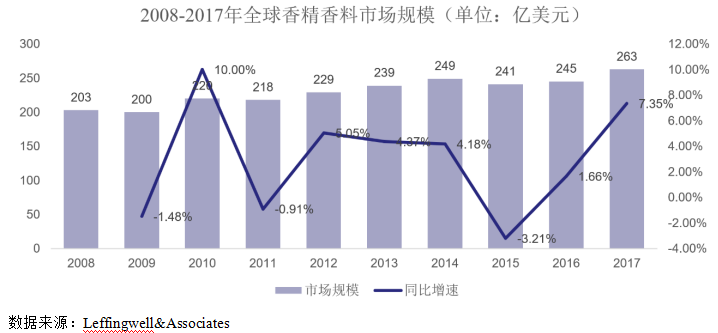

人們對于食品以及日用品品質的要求愈來愈高,香精香料行業得以快速增長。近20年,國際香精香料銷量持續增長,銷售額在世界精細化工行業中僅次于醫藥行業位居第二。根據Leffingwell&Associates資料顯示,2017年全球香精香料行業銷售額達263億美元,近10年復合增長率達到2.63%。目前,西歐以及北美市場發展已經十分成熟,而發展中國家尤其是非洲以及亞洲的部分地區對于香精香料的消費額持續增長。

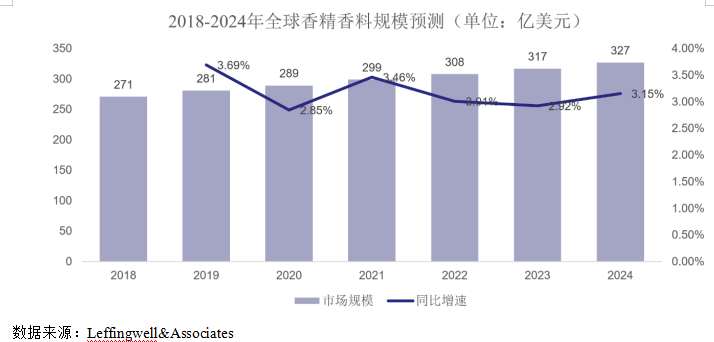

預測未來將以每年4.9%的復合增速增長,至2020年該市場規模將達到289億美元。

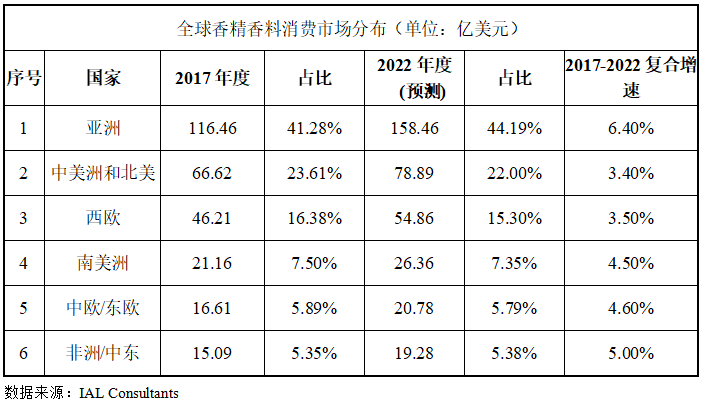

五、全球香精香料消費市場分布情況

從全球范圍看,亞洲是香精香料市場最大的消費市場,約占全球市場的41.28%,緊隨其后的是北美以及西歐。盡管西歐和北美市場已十分成熟,但隨著消費者口味和偏好的不斷變化,對香精香料的需求仍然有一定的增長潛力。而發展中國家由于食品以及消費品的需求不斷增長,導致對于香精香料的消費額仍將繼續增長。

六、全球香料市場規模測算

在全球香料香精市場規模中,香料約占1/3,香精約占2/3,故2017年全球香料行業市場規模約為87.7億美元,2020年規模預計在96億美元左右。

而全球香精香料市場中,食品用香精香料占比為56%,日用香精香料占比約為44%。食品用香精又可以分為多個種類,其中規模占比最大的為飲料,約占食品用香精規模的33%,而煙草用香精實際占比不足4%。

七、全球香精香料市場競爭格局

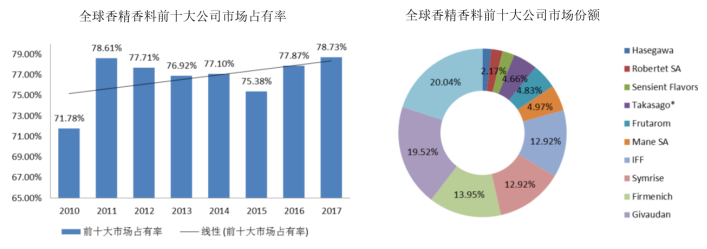

全球香精香料產業呈現高度壟斷格局,國際十大香精香料公司多集中于發達國家,代表企業有瑞士的奇華頓和芬美意、美國的國際香料香精和森馨、德國的德之馨、法國的曼氏和羅伯特,以及日本的高砂和長谷川等。在20世紀80年代,發達國家香料香精企業仍處于高度分散狀態,自90年代以來,行業集中程度明顯加速,核心生產企業市場地位日趨穩固,2017年前十大生產企業市占率達78.73%,頭部公司奇華頓的全球市場份額就高達20%。隨著2018年國際香料香精完成對花臣的收購,行業市場集中度更趨明顯。

另外,近年來國際前十大香料香精生產公司均已進入中國市場,并且紛紛加大在華投資,新建研發中心以及生產基地,以求在中國廣闊的市場當中分一杯羹。

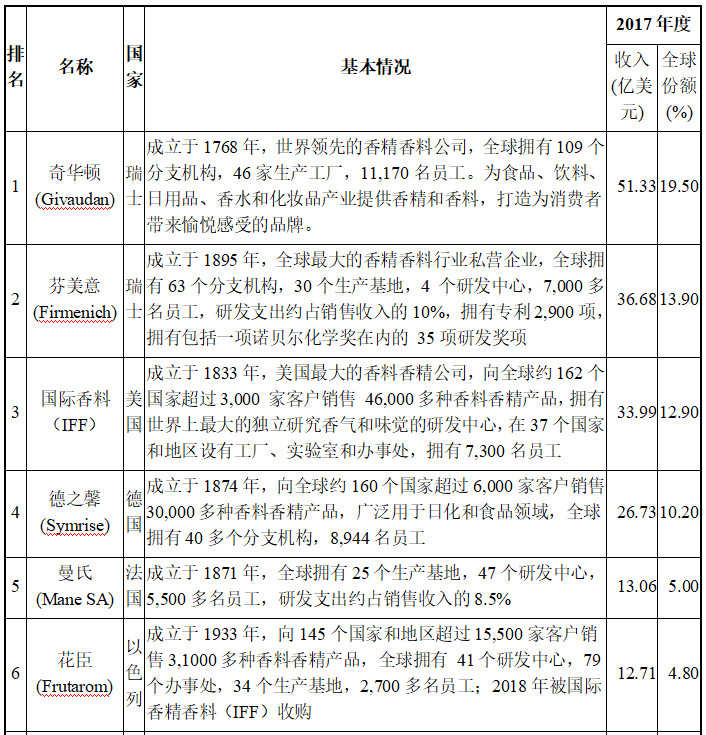

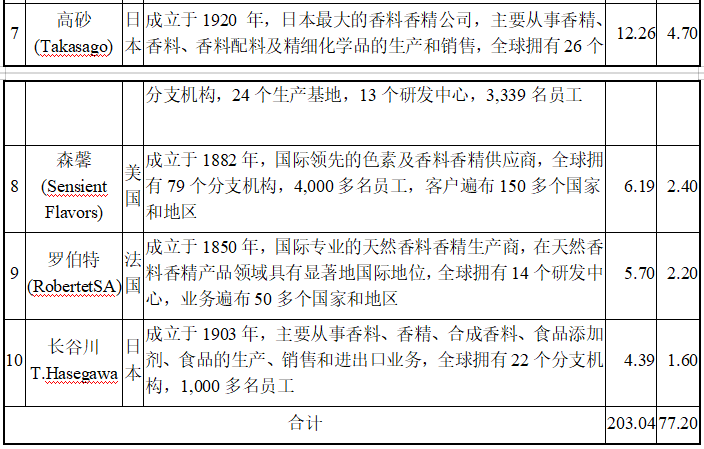

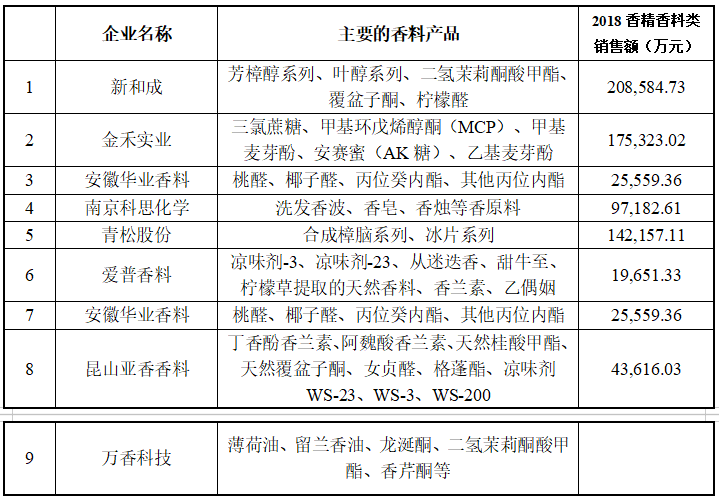

八、全球前十大香精香料企業概況

九、國內香精香料行業競爭格局

目前,我國香料香精行業集中度低,國內共有香料香精企業1000余家,年銷售額億元以上的企業僅30余家,企業規模普遍偏小,行業技術水平整體處于中低端,在與跨國公司競爭中處于劣勢,不利于行業的健康發展。經過多年的長足發展,我國香料香精行業已涌現出一批專業化香料香精生產企業,部分骨干企業發展迅速,積極參與全球市場競爭。今后行業的集中度將逐步形成,小企業會因競爭力減弱而被淘汰,在行業內有一定影響力的企業將通過合資、并購、重組或通過資本市場的助力而快速成長壯大。

十、香精香料行業趨勢

1.市場規模持續增長

香料香精的應用與人民生活密切相關,未來隨著世界經濟的發展、人民生活水平的提高,以及下游行業的持續增長,香料香精行業的市場規模將繼續增長。根據Freedonia預測,預計到2025年,全球香精及香料需求將達到315億美元。另據Freedonia預測,預計到2025年,全球食品及飲料產品產量將達到3.17萬億美元;全球日化產品產量將達到4,350億美元。根據中國香化協會預測,“十三五”期間,我國香料香精行業年平均增長速度不低于7%,高于國民經濟(GDP)發展預期,至2020年生產銷售總額預計可達到510億元左右。

2.行業集中度將逐漸提升

受制于資本、技術、人才,我國香料香精行業集中度較低。經過多年的長足發展,我國香料香精行業已涌現出一批專業化香料香精生產企業,部分骨干企業發展迅速,積極參與全球市場競爭。另外,由于環保問題,目前存在“散亂污”問題的小廠在不斷地關停,導致目前細分品類的訂單和產能在逐步向行業內管理規范、安全環保風險較小的大型企業集中。未來行業內有一定影響力的企業將通過合資、并購、重組或通過資本市場的助力而快速成長壯大,行業集中度的提升將成為國內市場未來的發展趨勢。

3.市場競爭日趨激烈

香料香精行業是一個開放程度很高的國際化市場,一方面,國內企業憑借著成本優勢、專業技術人員充足、生產經驗豐富、市場潛力巨大等優勢承接全球香料香精工業跨國轉移,積極參與國際市場競爭,在國際市場上的品牌知名度逐漸形成,國際市場地位日益重要,國際市場競爭激烈。另一方面,隨著國內市場開放程度的逐步提高,國際知名的香料香精生產企業紛紛在中國建廠,憑借其品牌優勢,雄厚的技術力量,現代化的生產設備,良好的產品質量和規范的經營理念,發展速度十分迅猛,國內市場競爭加劇。

十一、行業堡壘

1.研發生產堡壘

香料產品的關鍵指標是產品的香氣,產品配方、工藝、加工方式甚至產品批次不同都會導致產品香氣的差異,進而影響下游產品的品質。因此,香料的提取和合成技術、香精的混合技術對于控制產品香氣的品質和穩定性至關重要。

2.環保堡壘

香料企業在生產過程中會產生一定量的“三廢”。近年來隨著國內對環保監管趨嚴,國家頒布的相關法律法規對從事化工類生產經營的企業的相關環保、安全資質批準和管理做出了嚴格的規定和具體的要求,達不到上述法律規定要求的企業,無法開展香料產品的生產經營。

3.客戶認證堡壘

香料主要用于調配成香精,用于加香產品或直接作為食品添加劑。下游的食品飲料、日化等生產企業為滿足消費者的各類需求通常與香精企業協作,量身定制適合自己需要的香精配方。為了保持產品獨特的香氣以及口感,下游香精企業以及香精的下游食品飲料、日化企業對香料香精的生產商有較為嚴格的認證體系,需要較長時間的考察和認證過程,一旦確定后在較長時間內會保持穩定。

4.資金堡壘

香料所需原料品種多,尤其香料企業需要持續投入資金用于原料儲備。此外隨著社會對環境保護的日益重視,政府不斷出臺更為嚴格的環保標準、提出更高的環保要求,香料生產企業需要建立一整套環境保護和治理制度,投入大量資金確保環保設施的正常運轉、保證“三廢”的達標排放。

5.產品品種、品質堡壘

非大宗類香料通常市場容量較小,由于部分單一產品品種較小,增加產品品類是行業企業擴大規模和提升核心競爭力的重要方式。同時為滿足國際香精香料巨頭的多樣化、一站式采購的需求,行業龍頭一般會增加生產的品類及品種。與此同時,國際香精香料巨頭及快速消費品知名企業對產品質量要求較高,且多樣化產品產生的不同質量標準與要求,對香料行業從業公司的質量管理體系和品質提出更高的要求。

十二、香精香料行業小結

目前國內香精香料企業數量較多,共計1000余家,年銷售額億元以上的企業僅30余家,在環保日益嚴峻的背景下,不規范且規模較小的工廠將被迫關閉,客戶訂單及產能將向規模企業轉移。

近年來,由于中國經濟的發展和國民生活水平的提高,以及全球香料香精工業的區域轉移,我國香料香精行業發展較快、市場規模不斷擴大。未來,在中國經濟持續增長、內部需求不斷擴大的環境下,國內香料香精行業仍將保持較快增長。近年來,隨著食品飲料、日化、煙草、飼料等下游行業的發展,其對香料香精的需求不斷增加,同時也對香料香精產品提出更高的要求。